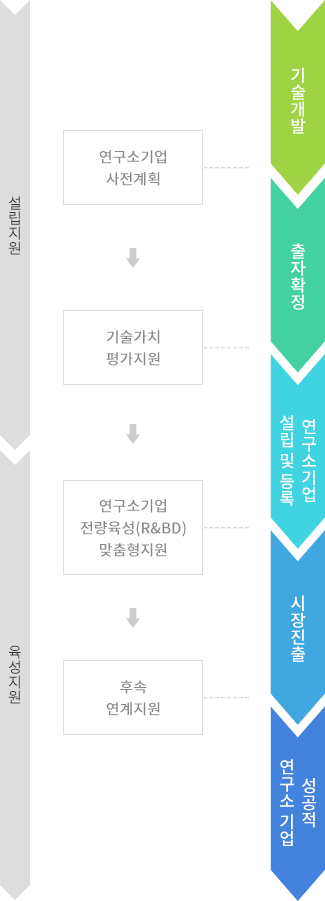

주요지원제도

기업맞춤형지원으로 기술강소기업을 육성합니다.

주요지원제도

정의

“연구소기업”이라 함은 법률에서 정하는 설립주체가 공공연구기관의 기술을 직접 사업화하기 위한 목적으로 자본금 가운데 10퍼센트 이상을 출자하여 연구개발특구 안에 설립하는 기업 「연구개발특구의 육성에 관한 특별법(이하 “연구개발특구육성법”, 시행령 제13조)」

설립주체

연구소기업을 설립할 수 있는 주체는 정부출연연구기관, 대학, 기술지주회사 등으로 기업의 자본금 가운데 10퍼센트 이상을 출자

| 공공연구기관 | 특구법 제2조에 해당하는 기관 (국립연구기관, 정부출연연구기관, 대학교, 국방과학연구소, 전문생산기술연구소 등) |

| 산학협력기술 지주회사 | 산업교육진흥 및 산학협력촉진에 관한 법률 제2조 8호에 해당하는 회사 |

| 신기술창업 전문회사 | 벤처기업육성에 관한 특별조치법 제2조 제8항에 해당하는 회사 |

| 첨단기술 지주회사 | 기술의 이전 및 사업화 촉진에 관한 법률 제2조 10호에 해당하는 회사 |

연구소기업 | 공공연구성과의 성공적인 사업화를 위한 대표적 혁신기업

연구소기업 설립 수요 발굴 및 기술매칭 등으로 밀착 지원

연구소기업 설립 수요 발굴 및 기술매칭 등으로 밀착 지원

※ 세제혜택

국세

· 법인세 : 3년간 100% 이후 2년간 50% 감면

지방세

· 재산세 : 최대 7년간 100% 이후 3년간 50% 감면

· 취득세: 면제

· 특구별 시세 · 도세 · 구세감면 조례에 따라 상이함

※ 조세특례제한법에 따른 ‘최저한세’는 부과대상임

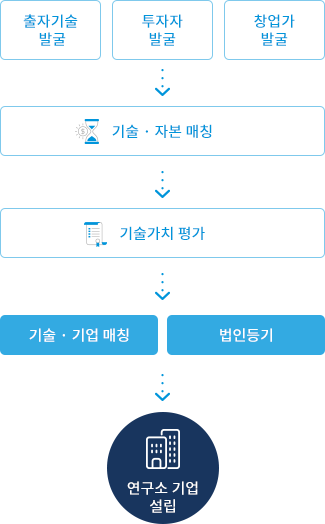

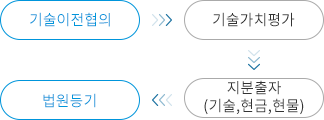

설립절차

연구소기업 설립 준비

기술이전협의

기술가치평가

지분출자

(기술,현금,현물)

법원등기

연구소기업 등록

신청서접수

요건검토

연구소기업

등록신청

연구소 기업 승인

정의

“연구소기업”이라 함은 법률에서 정하는 설립주체가 공공연구기관의 기술을 직접 사업화하기 위한 목적으로 자본금 가운데 10퍼센트 이상을 출자하여 연구개발특구 안에 설립하는 기업 「연구개발특구의 육성에 관한 특별법(이하 “연구개발특구육성법”, 시행령 제13조)」

설립주체

연구소기업을 설립할 수 있는 주체는

정부출연연구기관, 대학, 기술지주회사 등으로

기업의 자본금 가운데 10퍼센트 이상을 출자

| 공공연구기관 |

| 특구법 제2조에 해당하는 기관 (국립연구기관, 정부출연연구기관, 대학교, 국방과학연구소, 전문생산기술연구소 등) |

| 산학협력기술 지주회사 |

| 산업교육진흥 및 산학협력촉진에 관한 법률 제2조 8호에 해당하는 회사 |

| 신기술창업 전문회사 |

| 벤처기업육성에 관한 특별조치법 제2조 제8항에 해당하는 회사 |

| 첨단기술 지주회사 |

| 기술의 이전 및 사업화 촉진에 관한 법률 제2조 10호에 해당하는 회사 |

연구소기업 | 공공연구성과의 성공적인

사업화를 위한 대표적 혁신기업

※세제혜택

국세

2년간 50% 감면

지방세

· 재산세 : 최대 7년간 100% 이후

3년간 50% 감면

· 취득세: 면제

· 특구별 시세 · 도세 · 구세감면

조례에 따라 상이함

※ 조세특례제한법에 따른 ‘최저한

세’는 부과대상임

설립절차

연구소기업 설립 준비

연구소기업 등록

추진전략